Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

投资vs赌博

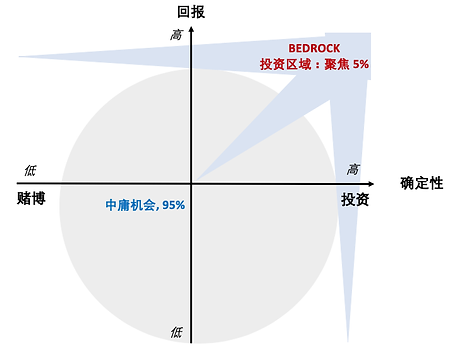

投资与赌博,人们习惯将两者视为完全不同的东西。但是,它们都是要首先投入资金,预测未来并希望获得最好的回报。我们认为看似不同,“可耻”的赌博和“高贵”的投资虽然在不同的位置,但都处在同一个由“回报”和“确定性”所定义的坐标系中。当确定性很高时,它更像是常规的价值投资,否则就更像是赌博。

作为价值投资者,我们的整体策略是把较大的精力放在确定性高和回报高的地方。我们应该忘记那些回报率不够高,而确定性也不够高的机会,而这可能代表了大多数机会,因为平庸往往比其他情况要普遍得多。因此我们必须放弃这些目标,因为它们难以理解或者确定性较低,并且它们的回报太低以至于不值得我们去费劲去冒这样的风险。当投资回报率令人满意但确定性较低时,我们应该聪明地下赌,睁开眼睛,使用贝叶斯推理并不断重新校准。最后,当投资回报率是平均水平时,我们应该参与其中的唯一原因是它的确定性足够高,即只要这是一项简单的投资,至少我们认为是这样,它的回报低一些我们也可以接受。

BEDROCK认为投资确定性等同于“在对任何风险和干扰下回报率依然稳健”,也就是说,回报率的稳健是投资确定性的关键。为了获得成功的投资,你必须在许多影响或干扰中保持稳健,尤其是在基本面,估值,以及心理方面。

基本面稳健

估值稳健

心理层面稳健

快速的检视心理层面的确定性的方式

正如沃伦·巴菲特(Warren Buffett)和其他价值投资者所常说的那样:“如果你不能忍受40%至50%的投资回撤,那就永远不要参与其中”或者“如果你对明天,下个月,甚至永远不开盘的市场不从容,那么你不应该投资。” 而且,正如乔尔·提林哈斯特(Joel Tillinghast)在“大钱细思”中所说:如果你总是对“接下来会发生什么?”感到不安,那么你可能正在赌博或猜测自己不确定的事情。这些都是简便的方法,可以测试你是否对自己的投资有把握,以及是否处于心理层面的稳健状态。

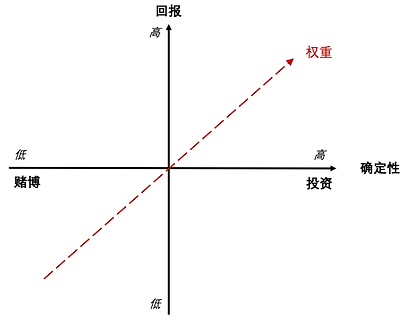

如同确定性一样,我们认为投资回报可以从基本面,估值和投机这几个层面来分析。

基本面

估值

投机

有时确定性和高回报会相互加强,但大多数时候它们相互矛盾。

一些确定性与高回报相互加强的例子:

一些确定性与高回报相互矛盾的例子:

简而言之,确定性在长期来看可以获得更高的回报,然而短期的运气是与确定性绝对无关的。

资产分配和资金管理

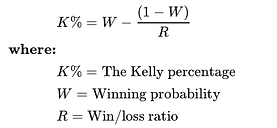

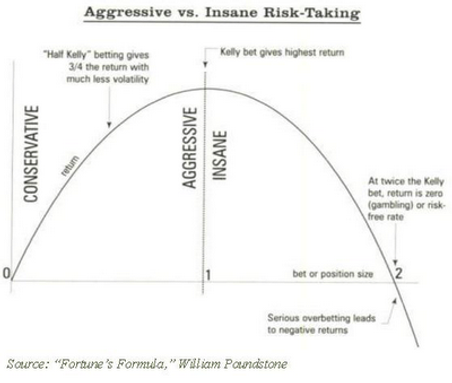

即使我们对投资的确定性和回报有了一些感觉,但我们面对投资机会时我们仍可能对其应该在投资组合中所占权重大小感到困惑。我们可能有一个粗略的想法,就是应该以最高的权重来奖励那些具有最高回报率和最高确定性的投资机会,但是最佳占比是多少?我们可以量化而不是纯粹的主观感受吗?BEDROCK相信,我们可以借鉴一些来自量化基本面的理念,尤其是著名的凯利公式(Kelly Criterion),尽管可能并不严格,也需要进行一些调整。

在实践中,当处理更多与数学有关的问题时,例如21点,凯利公式将被更广泛地使用。但是,在投资中,要找到准确的概率(确定性)和回报率(回报)几乎是一件不可能的任务。然而,凯利公式仍然在如何处理可能的回报和确定性方面具有很大的优势,并可以帮助我们量化每次应承担的风险和头寸敞口。

众所周知,“唯一不变的就是变化”,即使是那些似乎垄断了市场的巨头,我们仍然需要考虑现状被打破的可能性,例如,他们可能面临反托拉斯惩罚或未来主义的力量来动摇当前行业。

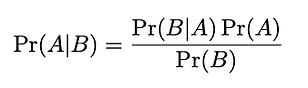

BEDROCK相信我们可以从贝叶斯定理的精神中学习。贝叶斯定理目前广泛用于机器学习中,并且与人类学习事物的最基本逻辑相一致,因此一定要在投资中使用其思想。贝叶斯定理表示如下:

在数学中,确定性高意味着Pr (A|B) ≈ Pr (A),其中Pr (B|A)/Pr (B) ≈ 1,因此我们认为Pr(A)足够坚固,足以承受冲击。

至于某些颠覆性的,变化巨大的行业,算入B事件可能对结果产生重大影响,以至于将改变我们的整个投资决策和判断的情况,我们必须对新出现的影响保持警惕,并不断改变对未来的估计。

当考虑新增条件下的后验概率变化越大,我们的预测的可靠性就越差。一旦影响倍增,复杂性将成倍增长,我们的预测将变成纯粹的猜测。这就是为什么在大多数情况下,尝试预测宏观经济和整个市场的表现是纯粹的猜测工作,并且胜率很低。

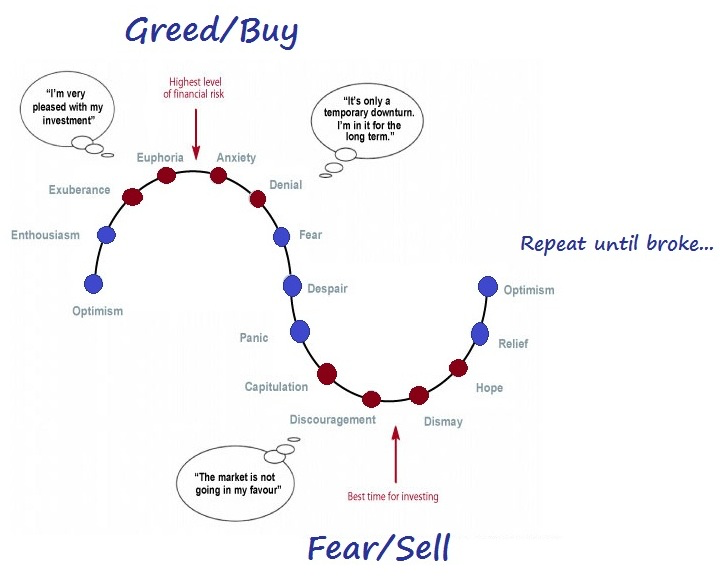

人们天生贪婪,但同时在意识到风险时往往会感到恐慌,因此当我们处于泡沫之中时,我们往往会变得疯狂,然而我们却又常常在一个很低的价值点位感到恐惧。

投资于低确定性领域的问题是,当发生根本性变化或处于对前路未知的恐惧中时我们可能无法确定其未来是否还会重新变好。即使是伟大的奥马哈先知沃伦·巴菲特(Warren Buffett)也没有利用到2020年3月的市场崩盘进行抄底,原因也是人们对病毒肆虐的环境下的未来前景缺乏充分的认知,以致于即使是巴菲特也没有十足的确信度。

在市场上,当每个人都感到恐慌时,只有来自基本面和估值的确定性才能成为其价格的有力支撑,使得我们能够足够自在的应对未来可能继续恶化的趋势。

只有稳健的基本面和可靠的估值才能在股价利刃掉落时提供支撑:

即使你尚未阅读Daniel Kahneman的“思考,快与慢”,你也会注意到我们所有人在生理和心理上都存在一个上限。

投资的不确定性意味着如果我们不时刻关注着它,事情可能会变糟。面对投资的不确定性我们需要实时地更新资讯,这使我们在肉体上极度劳累,并且由于我们不断地检视自己是否犯了错误,做了错误的投资判断,这也会造成精神上的折磨。尤其是在必须同时管理许多不确定的,不稳定的投资组合时,生活可能会很痛苦。

即使被某些投资者贬低,扑克实际上与投资在很多方面是相通的。

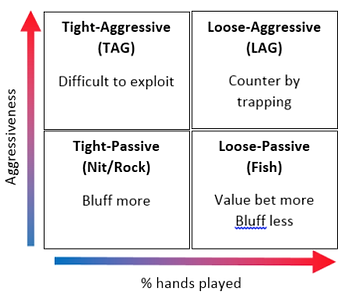

在这有四种玩家类型:

紧凶(TAG) -这种玩家类型构成了获胜玩家池的大部分。他们等待强手并下注并努力提升筹码,惩罚其他打法较弱的玩家。

松凶(LAG)-成功的,松凶玩家很少。他们会玩很多手,而且会非常积极地玩。这是一种艰难的风格,也是一种很难与之匹敌的风格!

紧弱(Nit/Rock)-这种类型的玩家玩的手数很少,他们经常通过跟注和下注来玩。这些玩家输钱缓慢但肯定。

松弱(Fish) – 这种类型的玩家不喜欢弃牌。松散的被动玩家会玩很多手牌-有时超过总手数的50%。他们是紧凶玩家的完全对立面。这种玩家类型是最大的失败者,也是大赢家赚钱的来源。

可以理解的是,许多成功的投资者也来自紧凶型,例如沃伦·巴菲特,大卫·爱因霍恩等。他们也是著名的扑克爱好者。

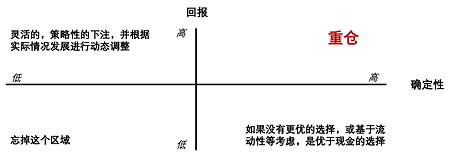

当然,如果可能的话,投资者应该在第1个四分位(图1、2左上角)上投入大量资金,就像紧凶扑克的玩家一样。但是,对于价值投资或紧凶型参与者而言,问题在于他们可能没有太多机会。这种困境可能来自许多方面:大量的流动性是导致估值上升和确定性下降是这一问题的根源。最近的一个例子是,美联储和美国财政部正全力以赴通过支持金融体系和大水漫灌的印钞的方式来拯救经济,因此这次没有像08年那次有足够的黄金时间留给巴菲特去买真正便宜-有着足够安全边际的股票。

就像在扑克游戏中,有人在确定性最低的一开始就不断提高筹码,迫使紧凶型玩家退出。紧凶型玩家必须适应这种情况,否则,会因出手率太低而无法获得任何利润,或者在你拥有获胜牌时容易被他人察觉。

BEDROCK认为,解决僵局的方式是对原有最佳策略做出一定程度的妥协,在一定的妥协之下我们认为存在两个次等但也是最佳的选择:

只寻找高确定性:许多传统意义的价值投资者选择的方式是降低预期收益,并专注于高确定性投资。除非市场将预期收益推到太低而无法忍受的水平,否则这种投资方式是好的,至少对管理者而言是省力高效的。

如果没有,则尝试获得更高的回报:另一种方法是着眼于矩阵的另一面:押注可能获得高回报的股票。这听起来与传统的价值投资背道而驰,尽管精神是一样的。如果你必须投资任何世界上不确定的东西,请尝试选择那些可能获得更高回报的机会,而不是那些收益中等的机会(10-20%)。可实现的5-10倍回报可以很好地证明你为理解和跟踪投资机会而付出的努力以及所承担风险和不确定性是值得的。最终,你可能会发现,管理几个可能的十倍股比处理更多平庸的选择更为合理。

综上,BEDROCK的策略是专注于那5%的最佳机会。如果投资回报率是确定的,至少我们相信是这样,而且回报很高,那么我们将极大的投入其中。否则,我们要么选择较低的收益率但确定性高的那些机会,要么选择可能带来5-10倍回报的机会,尽管可能确定性较低一些。

BEDROCK认为,专注策略是一种更长,更有趣,更省力且有望取得丰硕回报的投资方式。