Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

首先声明,我不是医药和病毒学专家,因此做出来的各种判断也完全有偏差甚至错得离谱的可能性。我们在1-2月做出来的一些判断目前看也是有很大问题的(比如对于美国的防控形势过于乐观了)。但形势比人强,我们还是需要依据现有局面对未来可能的发展局面做一些判断和准备。关于疫情的基本情况,各种网络上、各种专家已经有非常多的评论了,这里并不做过多的知识性的介绍和普及,仅仅谈一谈疫情的各种可能性发展对投资的影响及几个依据现有情况做出来的结论:

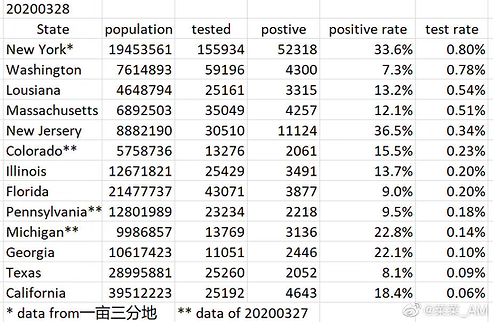

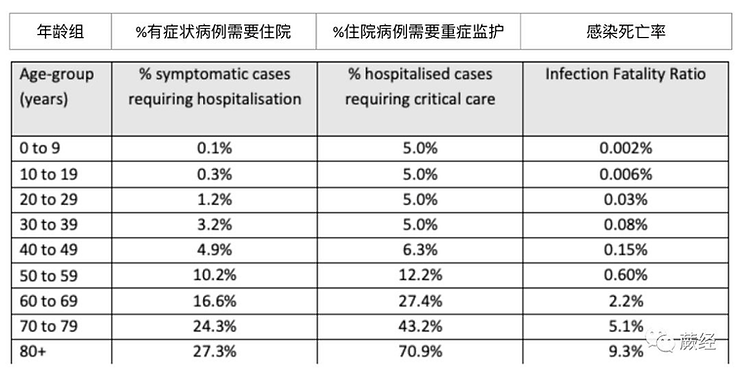

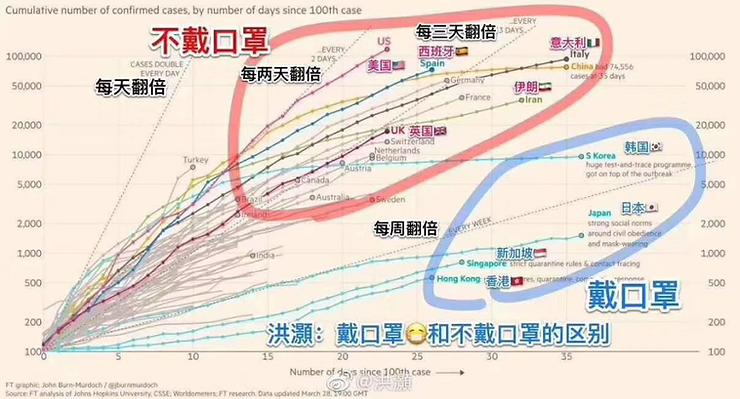

新增确证依然可能提高:目前判断美国的确证人数已经见顶可能是非常容易出错的判断,原因在于目前监测的阳性率依然非常高,美国全国依然高达10%,纽约地域高达1/3,意味着目前和实际感染人群相比,监测能力依然没有达到充分覆盖的局面。将来如果检出率下降到1-2%的水准了,我们大概会比较有把握的说,人群当中绝大部分的感染者已经被检出了。但至少目前离这个目标依然相去甚远。为什么新增大概率在4月份会到高点?人类有两个优势是病毒传播的天敌:人性的恐惧和技术的进步,即使没有像中国一样严格的封城(当然,目前欧美对于社交距离的限制其实也已经相当严格了),人性中的恐惧和现有技术水平的提高(比如对传播途径的认识和防范规范性的提高),都能相当大程度降低病毒传播的速度。根据中国、韩国、新加坡等国家的经验来看,在严格认真的执行social distancing之后的2-4周有望迎来新增的高点。

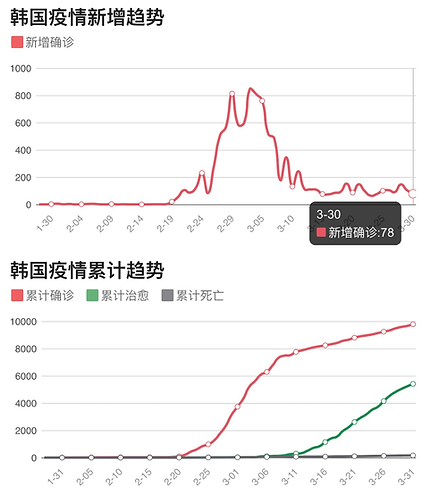

这次疫情的影响将远大于SARS除了病毒防范难度大增,所涉及的范围(全球VS局部区域)外,一个很重要的原因在于:疫情的防范取决于全球的短板国家,这就造成这次疫情很难在很短的时间内像SARS一样将疫情清零。对于经济和投资的影响而言,短期的冲击即使再严重都是可以过去的,但在没有特效药和随时可能重新爆发阴影下的长长的尾巴是最可怕的。以欧美国家口中的优等生和学习典范韩国为例:其经过大规模检测和严格自觉的防范措施后,新增确证迅速见顶回落,但由于全球大流行和病毒本身防不胜防,使得韩国每日新增依然在100名左右来回晃了很长时间,这个尾巴的长期存在会对经济和投资产生持续性的影响,特别是对投资而言,长期现金流的损失要远远比短期一次性的冲击影响要严重的多。因为每天有这100名新增的出现,使得韩国依然要持续不断的进行social distancing的措施:人群的聚集、各类出行活动都会受到主动或被动的影响。即使部分需求可以转移到线上,但有大量需求是无法被满足的(如旅游、酒店、季节性的时尚服饰、消费倾向、投资倾向、由于经济收缩带来的收入减少等)。

更为严格的中国,在面临大量输入型病例的局面下,也很难将新增严格控制在0,使得尾巴依然可能比较长的局面出现。因此可能带来的不论是主动的持续监管,还是老百姓对病毒的恐惧心理所带来的事实上social distancing都是可能持续远超过当年SARS的局面的。

特别是考虑到目前全球有很多短板国家(如各种发展中国家)、以及南半球反季节国家,都使得疫情的持续性可能会被拉长。速胜战可能会陷入持久战的局面。

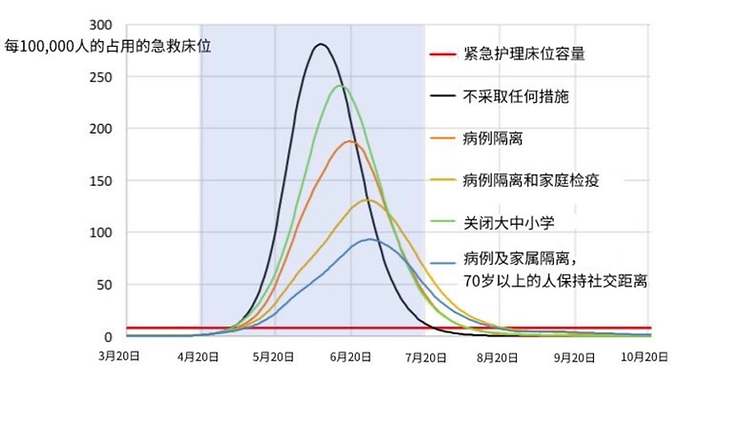

即使欧美国家一开始再怎么想躺倒装死(最著名的便是英国的全民免疫论),当医疗资源出现挤兑后死亡率会暴增。可以想象在任何国家如果出现意大利超过10%的局面,这个国家的民众和政客们都无法接受这样的局面。因此,必须强力干预进行social distancing,再装作看不见(不检测),当做大号流感,事实上已经是不可能的了。出现挤兑的地区死亡率可能会出现激增:

为了不出现医疗资源挤兑,必须强力干预进行social distancing。

这次病毒诡异之处还在于其对年轻人的影响要远远的小于年长者,这使得从社会的角度要求年轻人长时间的处于社交隔离状态,也不太公平,且长时间侵犯了这些年轻人的权利。因此,不论是主动的(总有一部分年轻人觉得病死率极低,无所谓,不愿意长期隔离),还是因为被动的(长期隔离的经济代价无法承受),都很难期望高强度的Social distancing能够长时间的维系,否则大量公司倒闭,大面积失业造成的社会问题也是无法承受的。正如美国social distancing不久市场就已经开始预期美国Q2经济季调环比折年至少下跌24%(环比折年计算会比同比数据高很多),失业率暴增到20-30%,可见即使财大气粗如美国也是不可能接受长时间经济停摆的(财政上2万亿救助方案也就最多对1个季度左右的经济休克进行对冲而已,也是没有指望长期对冲的)。

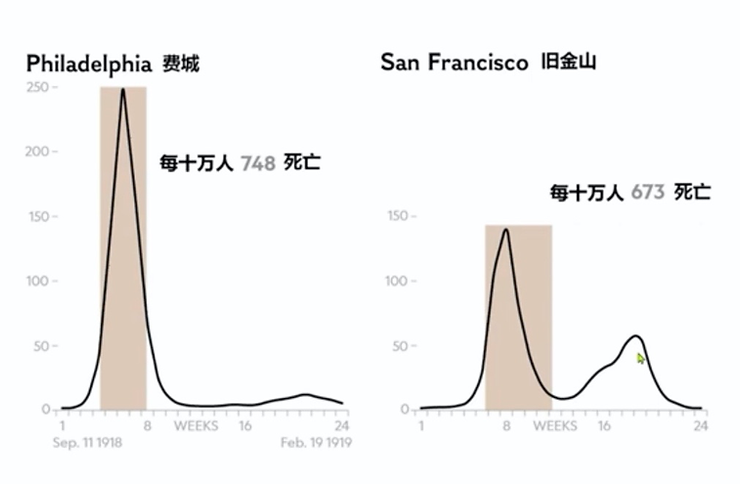

一个1918年有趣的,也很深刻的历史案例:

1918年西班牙流感期间,社交隔离(下图褐色区域)做得更好的旧金山在第一波冲击受影响远小于费城,但因为经济扛不住而被迫放开隔离措施后,很快二次爆发,其程度远超费城。而费城虽然第一次冲击下,系统彻底被冲垮,但在第二次爆发期,大概是因为全面免疫,导致受损程度远小于旧金山。最终两次折腾下来,旧金山和费城的死亡人数比例居然类似,最终人类不同形式的形成了全民免疫。

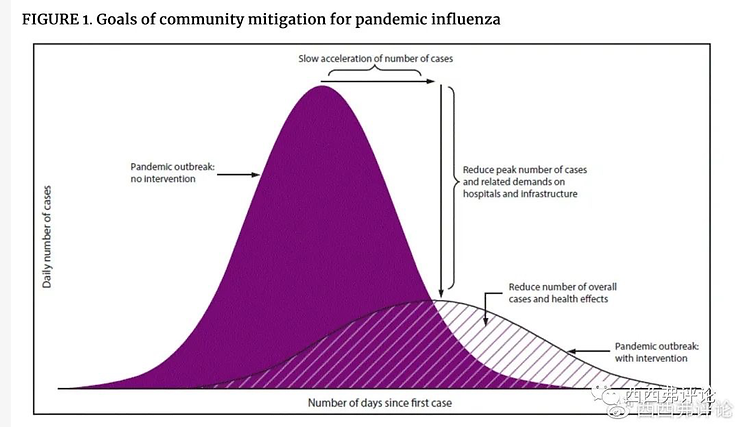

Bend the curve对于避免医疗资源挤兑至关重要,但是由于前面所述的各种体制和社会原因,还有全球化等各种客观原因,欧美(甚至全世界)不太可能在特效药和疫苗(至少需要12-18个月,特效药也许会更快)出来之前实现完全放开social distancing,也不可能完全消灭病毒。如果希望把死亡率降低到1-2%,只能采用渐进式全民免疫的方法,尽可能将疫情控制在低水平状态,但又不消失的状态下(并非主动控制使其不消失,是因为无法做到)。疫情的最终解决可能还是需要依靠人类医疗科技水平,最终在特效药和疫苗上突破才能最终解决这一问题,当然还有一种可能在经历2-3年非常痛苦的传播、生病、死亡后,人类最终形成群体免疫,当然这一结果可能会以上百万人的生命作为代价,非常惨烈,不敢设想。。。

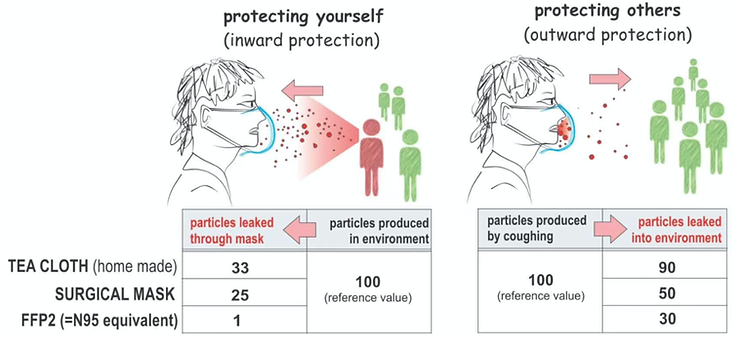

对于医疗资源短缺并不会过分担忧:关于医疗资源的补充,由于均是工业化生产的产品,相信在短期短缺后,人类最终能够克服,稍微长一点的时间内(2-6个月?),可能就不再会出现短缺了。最为典型的就是口罩的生产,相信能够迅速上量,同时将非常有效的减缓病毒的传播。另外,呼吸机的生产相信在半年内也不会是当前这般紧缺的局面。届时,人类对于病毒的恐慌将大幅缓解,即使没有特效药,病死率也将明显下降。

由于中国和国外的防疫策略存在明显的不对等:中国是以防疫到零为目标,非常严格,而海外只是抑制爆发为目的,很难根除。这就造成海外爆发的局面短期内很难控制住的局面下,中国和海外的miss match非常严重。为了避免海外疫情“污染”国内好不容易的“净土”,除了继续维持目前紧张的进出口限制、防疫、检测手段,我暂时看不到更好的办法。。。而国内的生活因为相对还是“净土”的局面,如果进出口岸能保证安全,生活还是有希望逐渐恢复,人们心理的恐惧感还是会逐渐消除的。但是,如果国外一直使用全民缓进式免疫策略的话,中国和海外的交流很难想象能恢复到之前的局面。想象一下进出国都要核酸检测、14天隔离。。。那么什么出差啊,学习啊,旅游啊就能免则免了。。。更别提什么带年老的父母出国旅游了。。。这种局面什么时候能改善?好像暂时看不到,中国与世界暂时一定程度脱钩的局面好像无法避免,当然等到万能的特效药、疫苗来了(不知道啥时候),中国放心大胆放开国门也就不怕了。。。但是时间点上完全未知。。。

关于疫情的情景假设已经推演了一番,国内外情况总结下来:

1,国外:渐进式全民免疫策略,bend the curve之后会通过继续保持social distancing(有限度允许聚会、戴口罩等)尝试恢复经济活力,考虑到防疫短板国和反季节国家的局面,病毒本身没有可能性根除,经济活力的恢复将缓慢,且在某些领域会持续受限(主要是出行相关);

2,国内:本土“净土”模式,严控进出关口,国内经济更有可能逐渐恢复正常,但出口领域受到全球需求影响严重,某些聚集类消费受疫情和心理阴影影响也未必能恢复回之前的高位水平(餐饮、旅游、娱乐场所等);

好的方面来讲,疫情和金融危机、债务危机的不同局面和机会在于:

1,不存在Mainstreet和Wallstreet的博弈矛盾:与金融危机Mainstreet救助Wallstreet的论调所引起的强烈反感不同,疫情所引起的民众伤害、天灾伤害使得各种救助方案没有Moral hazard,因此几乎全世界有能力的国家政府都很积极的天经地义去救助民众、救助经济、救助市场。美国2万亿的救助方案的出台速度之快,除了Trump政府执行力本身很强以外,民主党面对自己的理念根基(democrate)根本找不到什么阻拦法案出台的合理理由,以致于Pelosi在前两次法案没通过后赶紧上电视表态,是很支持救助方案的,只是方案本身需要调整。不过需要指出是财政上2万亿救助方案也就最多对1个季度左右的经济休克进行对冲而已,不可能指望长期依靠救助方案能持续的。

2,货币和财政政策都在第一时间火力全开,节制了风险蔓延可能产生的次生风险:2008年金融危机之所以可怕有一个很重要的原因在于由于各种Moral hazard存在导致不可能在一开始就拼命救市,可以说救市方案一直跑在市场后面,导致雪球越滚越大,一发不可收拾。但这次没有Moral hazard存在的局面下,货币和财政一上来就火力全开,只要疫情不演变为持久战(也并非完全不可能),次生风险(比如大规模债务危机、流动性危机等)基本上是在一段时间内被化解的。

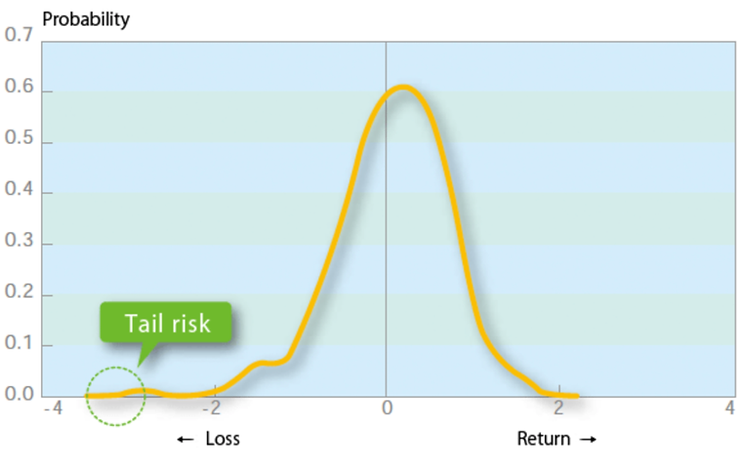

3,充裕的流动性和被压低的收益率使得投资的机会成本极低,有利于情绪的的正常化:在央行强力出手干预和无限量宝剑恐吓下,市场的流动性风险已经过去,而安全类资产(如十年前国债收益率)仅仅0.5%使得投资风险类资产的机会成本极低。当疫情逐渐处于缓解的局面下,冒一点点险,购买已经经过之前一通暴跌而实际上受影响较小,甚至部分短期受损但长期可能范围受益(比如因为疫情份额和竞争力提高)的资产就会成为很有吸引力的决策了。事实上考虑到全球负利率资产已经超过20万亿,大量风险类资产(很多竞争力、壁垒很高、且受影响很小,或竞争力由于疫情而提高的)所提供的潜在回报可能高达CAGR10%、20%甚至更高,我们不应该过分担心市场在经历第一阶段恐慌后的价值判断能力,也不应该过分担忧短期的风险。

因为是解救Mainstreet,史上最大规模、最快速通过救助法案出台:

对于波音而言,也许不可说明的策略是利用大到不能倒的地位(巨大的产值,上百万人就业)来防止尾部风险(一旦发生,逼政府救助)对波音来说是一种最优策略。