Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

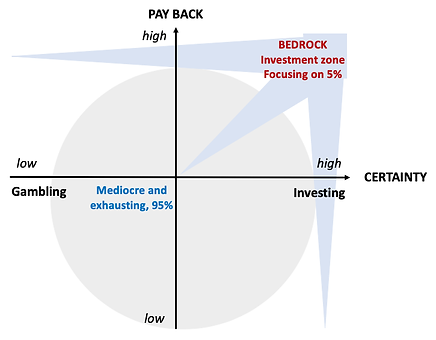

完美的机会可能是非常有限的

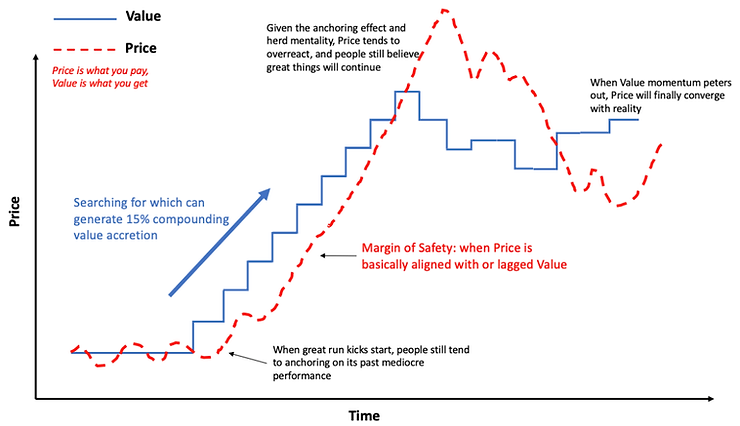

BEDROCK的主要投资方法与GARP(以合理价格增长的策略)是相类似的,这种投资策略在过去运行的很好,虽然与单纯的GARP策略相比BEDROCK更加强调质量和竞争优势的重要性,而不仅是单纯的看重成长率和估值。BEDROCK认为如果能够谨慎和耐心的去使用GARP,这种策略能够在未来产生非常好的收益。典型的价值投资者专注于安全边际,不愿意付出相对当前价值回报过高的价格。当然如果你能找到价格跟随当前价值回报的投资标的,那么祝贺你,你将轻松的获得稳定的投资回报。

像这样的例子有很多,下面的图片清晰的展示了Google和Apple的历史股价和估值。当估值渐进且持续的提升并且股票价格依据公司的基本面不断被校正且从来不会被过分高估或低估时,典型的价值投资者很乐意买进、持有并享受这个过程。这对他们来说并不困难。

“抢跑”的挑战

然而,尤其是最近伴随着大量的流动性和普遍乐观的市场情绪,投资者越来越倾向于抢先买入—抢跑任何他们认为有可能获得丰厚投资回报的标的。抢先买入就是像是扑克游戏中的“提注”一样,通过提高后来者的门槛来阻碍其他竞争者。关于对扑克游戏的相关策略以及其与投资联系的细节阐述请阅读之前的文章:Investment vs gambling, and our strategy。但当市场上充斥着大量的抢先买入的现象时,通过传统价值投资的方式去寻找安全边际的做法变得非常困难。除此之外,如果只是因为以当下的金融标准来看,认为目前的价格似乎是被高估了,就选择放弃这样的机会,这可能是一种短视的行为。并且当你回过头来看不断高涨的估值和价格时,你也会感到非常懊恼和沮丧。

我们并不是说我们应该接受任何的估值水平,我们想表达的是,如果能够以更开放的心态看的更长远的话,我们对于当下看似很高的估值应该能感到更加的坦然。思考下面的列子:一个公司目前50%甚至100%概率相对于同行业公司高估,但在未来的几年中有着10倍,20倍或者甚至100倍的增长潜力,那么它肯定能产生令人满意的回报。

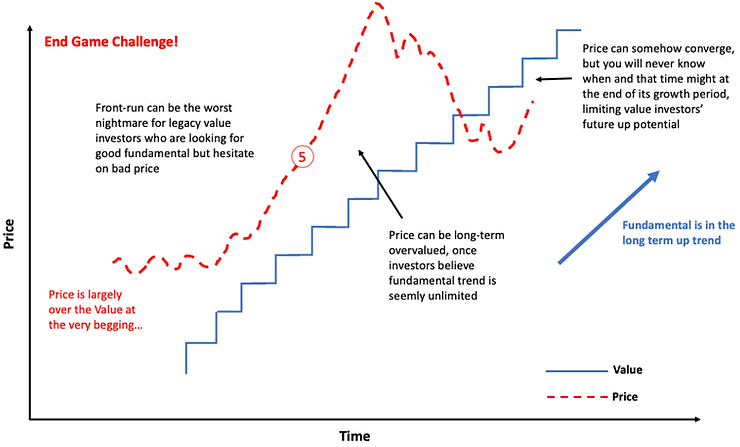

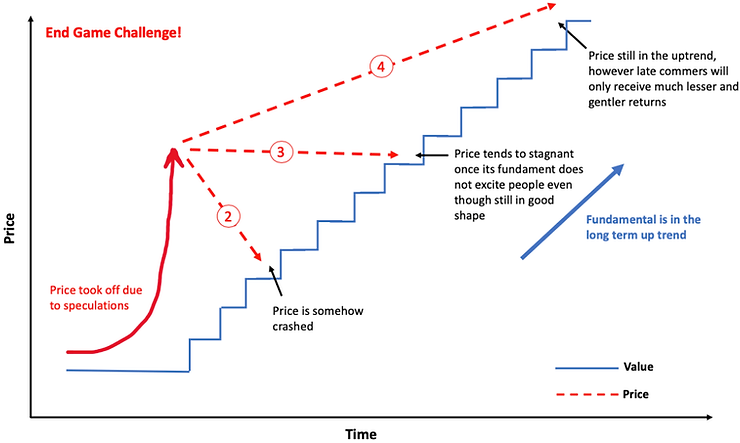

然而我们仍要牢记,我们支付了比目前价值回报更高的价格,但没有人能够预知未来,未来的实际情况可能和我们之前的预期相差甚远。可能会有5种相应的情景存在:

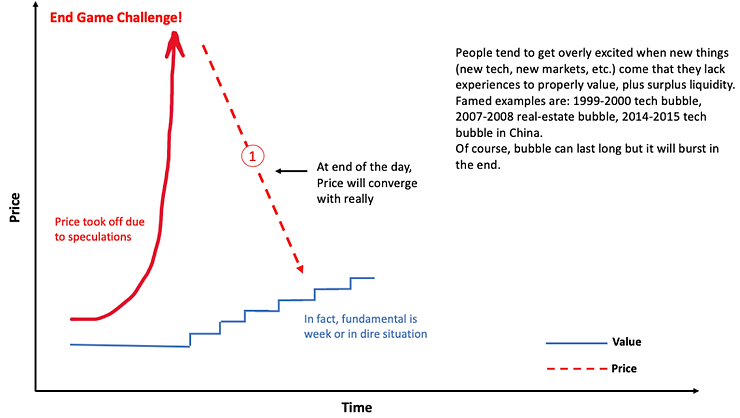

情景1:纯粹基于不切实际幻想的投机

当面对新的事物、新的技术、新的市场..,并且人们没有足够的经验去给出合理的估值时,人们总是倾向于过度兴奋,尤其在市场有大量的流动性时,这一现象会更加明显。

最著名的列子是:1999-2000年的科技泡沫,2007-2008的房地产泡沫,2014-2015中国的互联网泡沫,以及大量的主题投机。当然,泡沫可以持续很久但是终究会破裂。

情景2-4:付出多少收获多少

即使很幸运,你对基本面长期向上趋势的预测是正确的。但由于当前价格比当前价值回报领先,因此任何不达预期带来的失望都会导致严重的波动。价格可能会以某种方式崩溃(情景2),或者停滞(情景3),或者转向更加渐进和平缓的上涨趋势(情景4)。无论基本面是上升或下降,特别是在短期内,事态的发展都取决于基本面能够多大程度上强于预期。

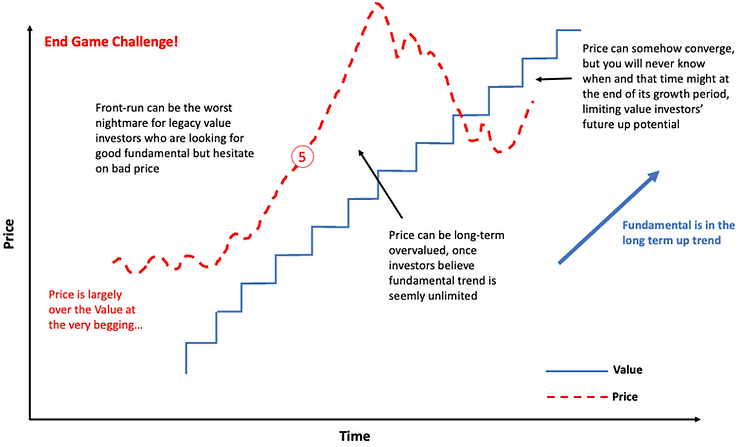

情景5:这种价格领先当前价值回报的形势可能会持续很长时间…

对于一些非常稀少,真正伟大的企业,投资者对其有着非常强而长期的信念。股票价格可能会某个时刻收敛到其内在价值,但是你永远不会知道这会在什么时候发生。如果静坐等待价格下跌,便又有可能会错过一些真正巨大的机会。

心态开阔,但要时刻谨慎

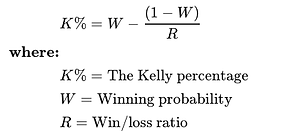

对于BEDROCK,我们认为面对充斥着大量提前买入和被炒高的市场,最正确的策略是保持冷静和耐心。我们并不是说要严格的遵守“当前价格=当前价值回报”这样的陈词滥调。只是我们应该始终牢记风险/回报/概率矩阵并保持投资纪律,例如,凯利准则是处理这些问题的一种好方法。

我们愿意去以高于当前价值回报买入标的情况是:

1,有着明确长期增长的潜力,并且判断由于未来的长期回报,目前多承担的市场风险是合理的;

2,即使出现严重的回撤,我们的投资组合仍然能够吸收或应对损失(如果我们进行了适当的多元化投资并深刻理解其基本面,我们可以避免在价格暴跌时感到恐慌)。

你不知道你不知道什么

无论我们多么努力,我们可能由于偏见而以一种我们察觉不到的方式变得不理智,例如 过度自信,预设立场,选择性自证倾向等。摈弃严格的“安全边际”保护的同时意味着直接面对“你不知道你不知道什么”所带来的困境,我们会面对更多的,甚至以前从未想到过的潜在风险。

你可能曾经一度战胜过市场,但是正如前面提到的,人们往往会有偏见。即使最好的分析师在估计策略胜率和事件发生概率时也会犯下严重的错误,因此想通过预测未来去长期稳定的战胜市场显然存在很大的风险。简而言之,世界是复杂且难以预测的,我们必须承认我们的缺点。

过于主观所可能带来的问题

应对提前买入挑战的另一个问题是,所有结论都是非常主观的,因为你必须对更长远的未来做出判断。1,看的越远越主观,犯错的风险就越大;2,与团队成员之间达成共识非常困难,因为其他人没有你那样的经验,专业知识和信心。

一个过于依赖个人本能的投资系统是有很大风险的,不能保证长期成功。

如果这项工作太艰辛了,那最好它的回报能够足够丰厚

显然,有着大量“抢跑者”的游戏会很艰难而且风险更大,我们应该比以往任何时候都更加谨慎和考虑周到。尽管我们可能会因此放宽一些估值判断的标准,但我们绝不应放松投资目标选择和基本面评估的标准。归根结底,我们应该始终专注于真正重大的机遇,并相应的进行一些估值上的调整。总而言之,在应对严峻挑战时,我们仍然需要专注于最佳的5%的机会。