Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

从 48V 到 800V,再到固态变压器,AI 数据中心的瓶颈正在从芯片、网络、液冷,继续向更上游的电力电子和能源供给移动。

从 48V 到 800V,再到固态变压器,AI 数据中心的瓶颈正在从芯片、网络、液冷,继续向更上游的电力电子和能源供给移动。

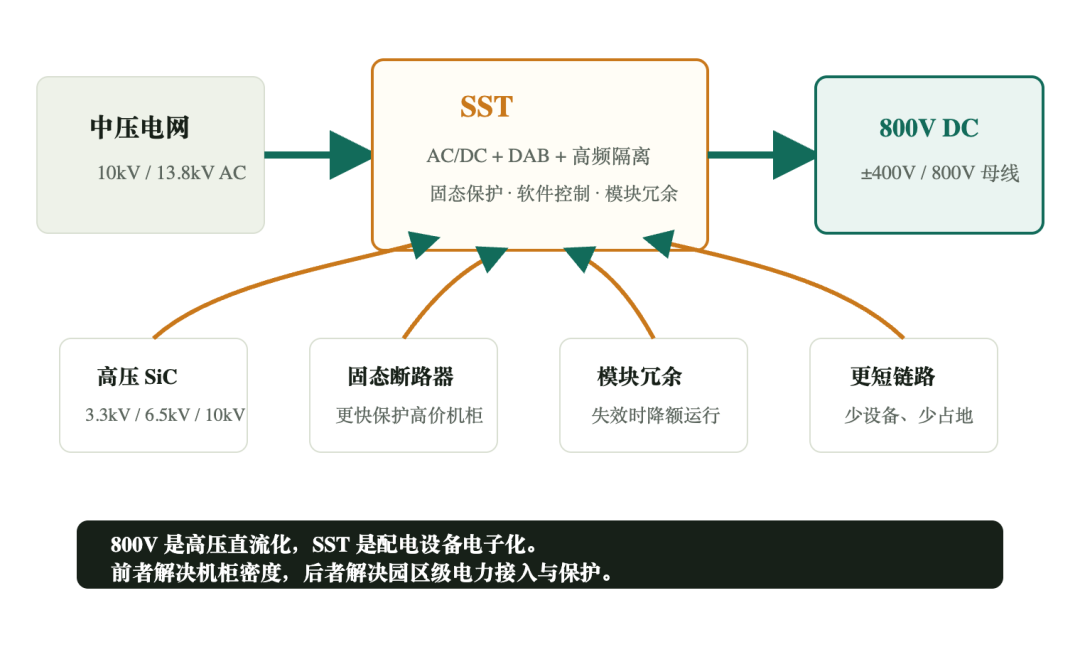

800V不是一个孤立电压,而是减少转换、降低铜耗、释放机柜空间的系统重构。

SST真正把中压电网、电力电子、SiC 高压器件和数据中心放到一张图里。

能源数据中心开始像工业负荷一样争夺电力、变压器、燃机、储能和并网速度。

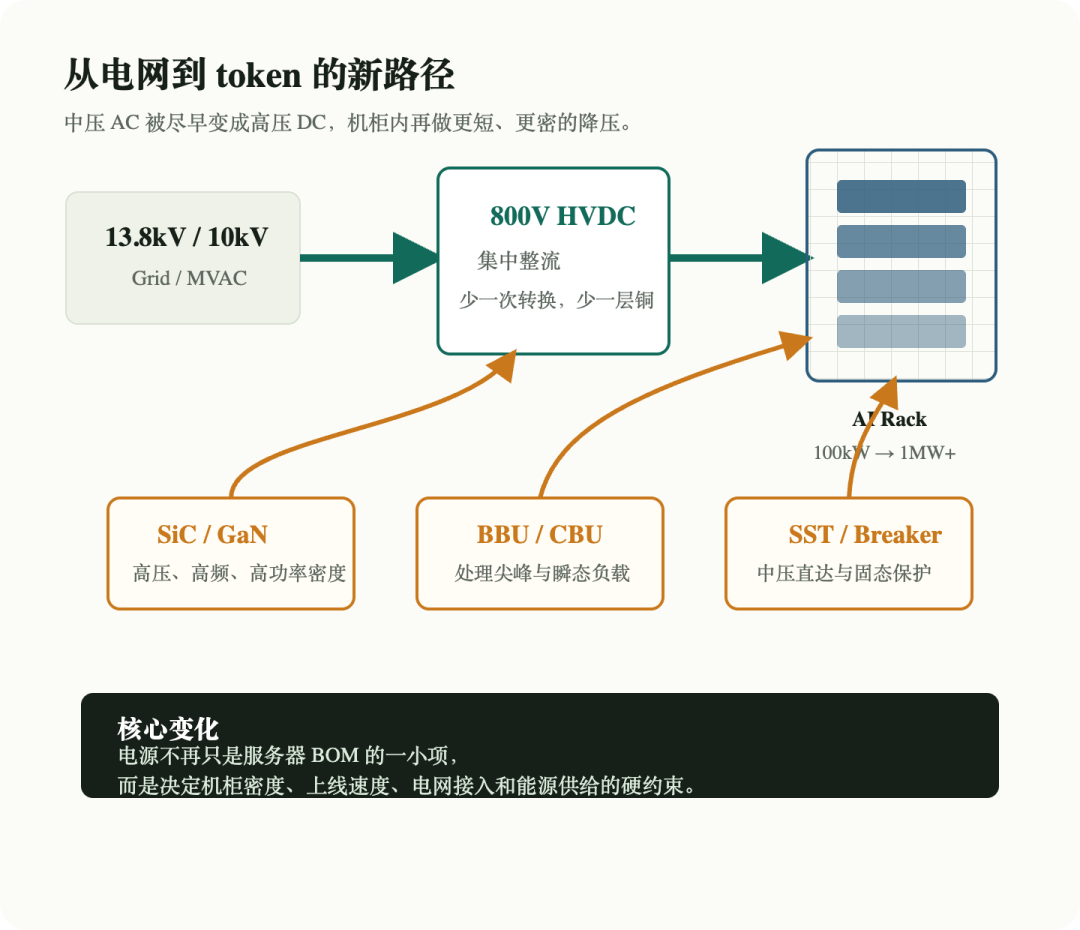

AI 数据中心过去几年最热的词,是 GPU、CPO、液冷、HBM。再往后看一步,问题会变得更朴素:电能以什么形态进入机房,经过几次转换,损耗在哪里,谁来兜住瞬态负载,谁能在项目现场按时交付变压器、断路器、燃机和储能。

BEDROCK 的判断是:AI 基建的瓶颈正在从“算力设备”上移到“电力结构”。800V HVDC 是这一轮变化的第一层表象,SST 是下一层更深的电力电子化,能源结构变化则是最慢、也最难绕开的底座。

这条线最好按四步读:机柜功率先把旧供电路径推到墙边;800V 把转换前移、把电流降下来;SST 把中压配电电子化;投资上再看每 MW 内容量怎样从机柜电源、设施级 HVDC、高压 SiC,一路延伸到能源供给。

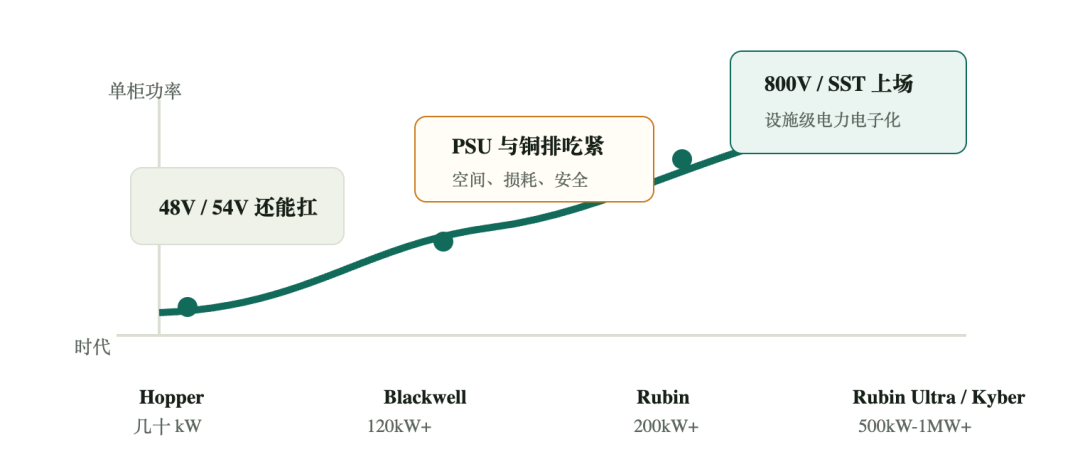

传统数据中心可以忍受多级 AC/DC、DC/DC 转换,因为单柜功率低,铜排、PSU 空间、转换损耗都还在可接受范围。AI 机柜不一样。GB200/GB300 之后,120kW 到 160kW 已经不是夸张数字;下一步 480kW、600kW、1MW 机柜开始进入路线图。

NVIDIA 的公开口径很直接:传统 54V 机柜供电不是给 MW 级机柜准备的。到 1MW 级别,如果还用低压大电流,铜、空间和热损耗都会变成硬限制。NVIDIA 给出的 800V 架构目标,是支持 100kW 到 1MW 以上机柜,减少转换级数,降低铜用量,并把端到端效率最多提升约 5%。

电源架构变化还有一个更现实的触发器:数据中心不是均匀分布在电网里的负荷,而是集中在少数园区和节点里的巨型负荷。IEA 估算,全球数据中心用电量 2024 年约 415TWh,占全球用电约 1.5%;到 2030 年可能超过翻倍至约 945TWh。美国 DOE/LBNL 的口径也显示,美国数据中心用电 2023 年约 176TWh,占总用电 4.4%,2028 年可能升至 325-580TWh,占比 6.7%-12%。

所以,AI 数据中心不是多买几台 UPS 就能解决的问题。它开始要求新的电源结构,也要求新的能源组织方式。

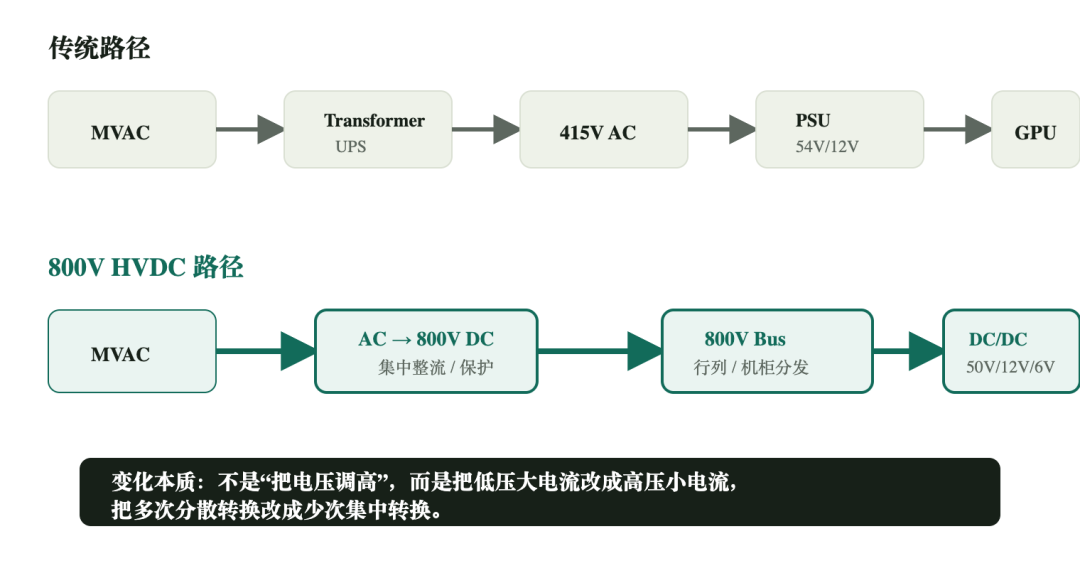

现在的主流路径大致是:中压电网进入园区,经过传统变压和 UPS,再到机房 AC 配电,最后在机柜侧由 PSU 转成 48V/54V,再进入 12V、0.xV。每走一层,都会有转换损耗、设备空间、故障点和热管理问题。

800V HVDC 的想法,是把高压直流母线提前到设施侧或机房侧,让电能以更高电压、更低电流的形态进入行列和机柜。物理上很简单:同样功率下,电压越高,电流越低,铜耗和铜用量就下降。工程上不简单:断路保护、安全标准、绝缘、运维、备电、DC/DC 拓扑、器件可靠性都要跟着变。

这里有一个很有用的分歧:±400V 可能更早落地,800V 单极性方向更激进。±400V 与现有海外交流电体系、安全标准和工程经验更接近,所以 Google、Meta 这类路径会更早进入建设和验证。NVIDIA 的 800V 路线更代表未来高密机柜,但配套断路器、开关、安全规范和协同验证更慢。

这也解释了为什么产业链体感并不完全一致。技术方向是清楚的,但真正大规模上量,需要从服务器、电源模块、行列配电、备电、断路保护、机房工程到验收标准一起动。Rubin 800V 比原计划延后几个月,不改变方向,只说明这件事已经不是单一供应商能独立推进的工程。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

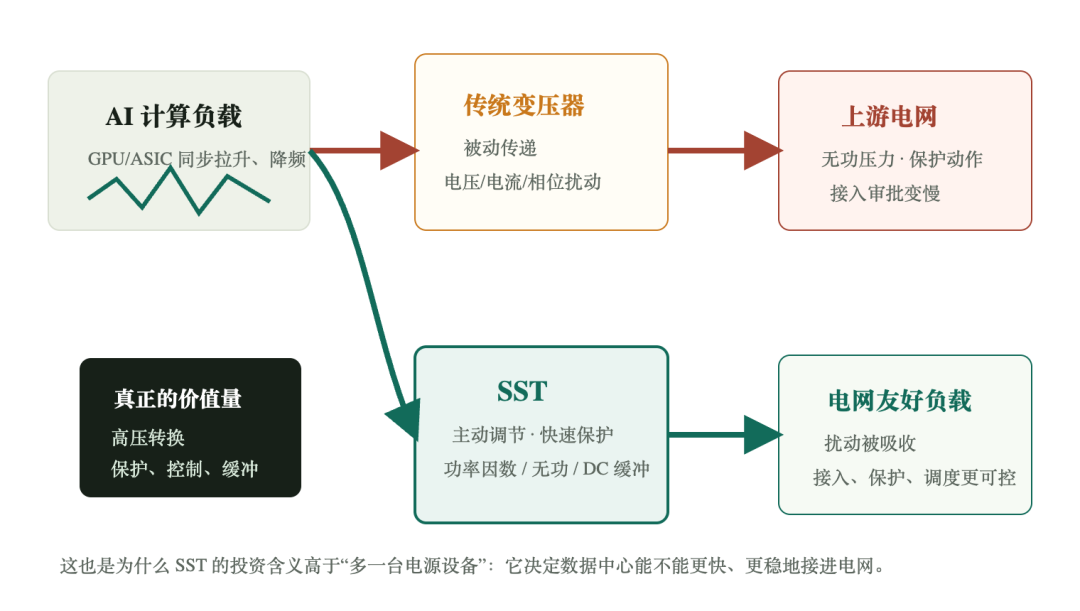

800V 解决的是机柜密度问题,SST 解决的是园区级配电问题。固态变压器最容易被误解成“更高级的变压器”,但它真正改变的是控制方式:传统变压器做电磁变换,SST 把功率半导体、控制软件、保护、隔离、双向能量流都放进去,让电力系统开始像电子系统一样可控。

AI 数据中心为什么会把 SST 推到前台?因为负荷太集中,功率变化太快,传统大型变压器和机械断路器的交付周期、体积、保护速度和可维护性都开始显得笨重。IEA 提到,先进经济体新建输电线路通常需要 4-8 年,变压器和电缆等待时间过去三年已经翻倍。数据中心建设速度和电力基础设施速度之间,正在出现结构性错配。

更关键的是,AI 数据中心在电网眼里不是一个温顺负载。训练和推理集群会在毫秒到秒级出现功率上下跳变,几十万颗 GPU/ASIC 同时降频或拉升,可能对应数 MW 甚至更大的瞬态变化。传统变压器本质上是被动设备,会把这种电压、电流、相位和无功扰动传回上游电网;SST 的价值在于主动调节,把“让电网难受的负载”变成“电网可以管理的负载”。

这里需要做一个节奏校准:SST 的长期价值,不等于 2026-2027 年立刻成为收入主线。工程侧约束很硬:现阶段 SST 相比传统方案成本可能高约 35%,系统效率提升只有约 1 个点,15kV 以上高压器件、长期可靠性和并网运行数据仍不充分。更稳妥的 base case 是:2026-2027 年看样机、送测、挂网和小批量验证;2028-2030 年看少数高功率园区导入;2030 年以后,再讨论是否进入主流配电方案。

这意味着,中压 UPS、800V/±400V HVDC 整流柜、BBU/CBU、固态断路器会比 SST 更早拿到订单。它们不是被 SST 立刻替代的旧设备,而是通往 SST 的过渡层。

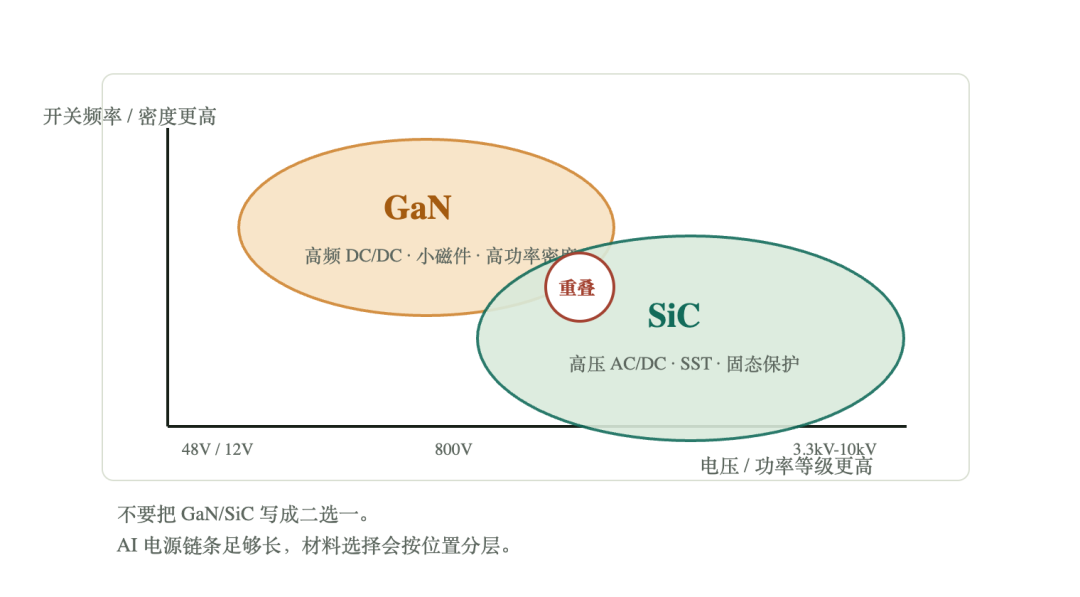

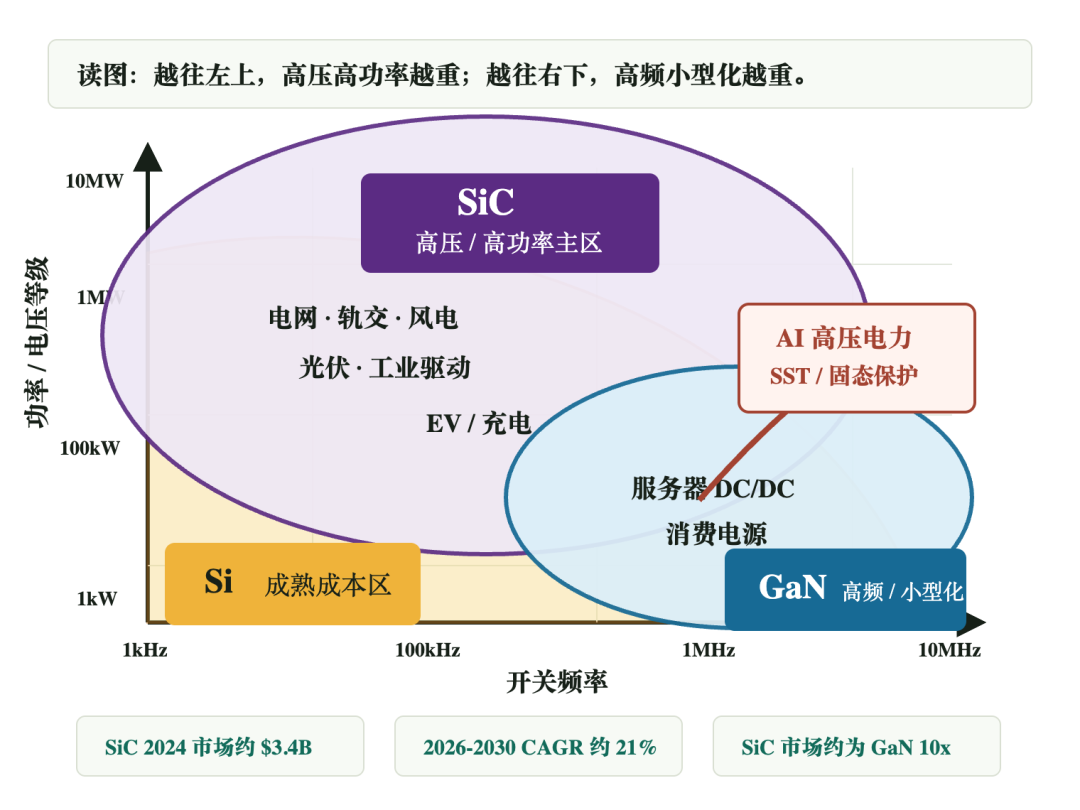

这一步会把 SiC 的位置抬高。800V 机柜内部的 SiC 用量未必马上爆炸,很多 800V 到 50V、12V 的方案可以在 SiC、GaN、硅 MOS 之间权衡。真正让 SiC 价值量变陡的,可能不是机柜内几颗器件,而是机柜外侧的高压基础设施:SST、固态断路器、高压 DC 保护和中压直流化。

换句话说,SiC 在 800V 时代是高效选项,在 SST 时代更像底层条件。GaN 的位置则更偏高频、高功率密度的 DC/DC 环节,尤其是 800V 转 50V、12V、6V 这类需要把磁性元件缩小的地方。

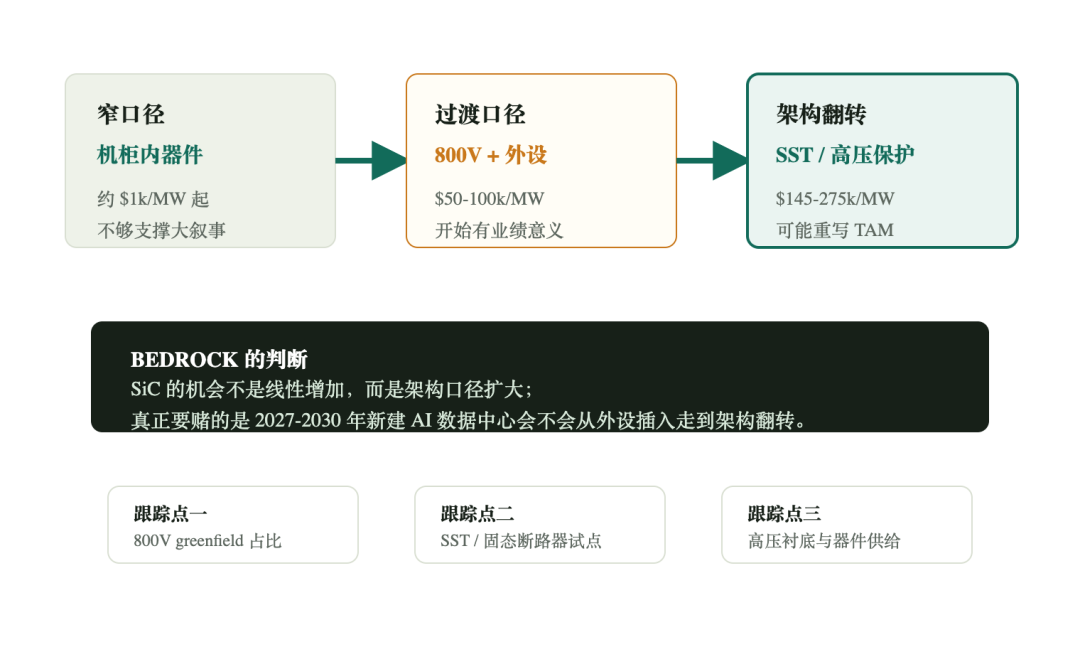

SiC 这一段不能只写技术。对投资而言,最重要的问题不是“800V 会不会用 SiC”,而是每一兆瓦 AI 数据中心到底会带来多少 SiC 内容量。这个数字如果只是几千美元/MW,主题很难支撑大机会;如果走到十几万、二十几万美元/MW,它就从汽车 SiC 的旁支,变成 AI 电力基础设施的一条新主线。

这也是这轮 SiC 讨论最容易被误读的地方。窄口径只看非 SST 的 800V 机柜内器件,SiC 价值量确实可能很小,甚至会被 GaN 和硅 MOS 分流;宽口径把 UPS/PDU/BESS、800V 母线、固态断路器、SST、高压 DC 保护都放进去,SiC 内容量会跨一个数量级。

BEDROCK 的判断是:800V 打开 SiC 的入口,SST 和固态保护决定 SiC 的天花板。如果最后只是 800V power shelf 里的若干器件,量级不够;如果高压直流、SST 和固态断路器成为新建 AI 数据中心的默认架构,SiC 的 TAM 口径会被重写。

这个量级变化很关键。按最窄口径,非 SST 的 800V 方案每 MW 可能只有几十颗 SiC,单价几十美元,算出来只是每 MW 千美元级;这不是一个能独立撑起大市值重估的市场。按宽口径,当前 UPS、PDU、BESS 等外设插入可以到 $20-40k/MW;到 800V 过渡和早期 SST,可能上到 $50-100k/MW;如果 2028-2030 年新建 AI 数据中心默认采用 800V+DC 和 SST,高压转换、保护、储能和开关设备都 SiC 化,内容量可能变成 $145-275k/MW。

换成数据中心规模会更直观。100MW 的 AI 数据中心,窄口径可能只是几十万到几百万美元的 SiC;架构翻转口径下,可能变成 $14.5-27.5M。到 2030 年,如果每年 25-30GW 的 AI 数据中心新增交付真的出现,而内容量接近 $145-275k/MW,数据中心 SiC 年 TAM 可以被推到 $3.6-8.3B。这个数不该机械照搬,但它解释了为什么高压 SiC 资产重新进入视野:分歧不再只是车用 SiC 修复,而是 AI 电力基础设施能不能打开第二条曲线。

公司端也已经开始出现这种变化。Wolfspeed 在 FY26 Q3 披露,AI 数据中心相关收入环比增长约 30%,并推出首个商用 10kV SiC MOSFET,用于电网现代化、工业电气化和 AI 数据中心基础设施。这个信息不应该被写成单一公司宣传,但它说明产业方向已经从“车用 SiC”扩展到“高压基础设施 SiC”。

10kV SiC 的意义也不只是“电压更高”。在高压电源里,如果单颗器件电压不够,就只能把多个器件串联;如果电流不够,就只能并联。串并联会带来更多驱动、保护、均压、散热和可靠性问题。高压器件一旦可靠,价值不只是多卖一颗 MOSFET,而是减少系统层面的控制复杂度。这也是 SST 这种高压、强保护、强可靠性场景最在意的地方。

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

所以 SiC 的投资精髓不是“需求马上放大”,而是“量级分布后移”。2026 年看起来可能仍然小,2027 年看 800V 和固态保护的真实项目,2028-2030 年才看 SST 和高压基础设施是否把每 MW 内容量推上去。真正值得研究的公司,也不是所有 SiC 名字,而是能拿到高压器件、厚衬底、可靠性认证和北美客户体系的资产。

把这条线放到投资上,不能只问“谁受益”。更重要的是三个问题:这一环节的单 MW 价值量有多大,什么时候进入收入,进入收入之后有没有议价权。AI 电源结构的变化不是一次性把所有环节都抬起来,而是按时间和架构分层兑现。

BEDROCK 的排序是:短期确定性在机柜电源、液冷、UPS/HVDC 和传统电力设备;中期弹性在 800V HVDC 设施和固态保护;远期赔率在 SST、高压 SiC 和厚衬底。最容易错的是把这些环节放进同一个时间表里估值。

确定性排序:电力设备/燃机/变压器 > 800V/±400V HVDC 与中压 UPS > 机柜电源/液冷 > 高压 SiC/SST。

赔率排序:高压 SiC/SST > 800V HVDC 设施与固态保护 > 机柜电源/液冷泵 > 传统电力设备。

两张表反着看,才是这条线的投资难点。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

后续会看到很多很大的 SST 市场规模口径,例如假设 2028 年数据中心电源渗透率到 10%-15%,或把 2030 年全球 SST 市场推到数千亿元人民币。这样的数字有用,但更适合作为 bull case 的上限压力测试,而不是 base case。真正决定能不能兑现的,不是 TAM 写多大,而是成本能不能从比传统方案高约 35% 往下走、效率提升能不能覆盖改造复杂度、15kV+ 器件能不能成熟,以及大客户愿不愿意承担新配电架构的运维责任。

测算示例,不是投资建议。下面两个例子只用来说明架构变化如何放大公司可服务市场,不代表买卖建议、目标价或任何投资操作。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

Delta 的例子说明,800V/SST 对系统商的意义是从“机柜内电源”扩到“中压到芯片的一整段电力路径”。Delta 自己展示的产品已经包括 1.1MW 级 800V In-Row Power、90kW DC/DC Power Shelf、660kW Power Rack、BBU、2.4/3MW CDU、SST 和 microgrid。用 2025 年约 NT$555bn 收入做参照,base case 的 NT$90-95bn 年收入机会相当于 2025 年收入的 16-17%;按当前 2026 年市场收入预测,则大约是 12-13%。它的弹性不来自单个 power shelf ASP,而来自客户愿不愿意把 power、cooling、backup 和 energy management 一起交给同一个系统商。

Wolfspeed 的例子更偏赔率。公司已经推出商用 10kV SiC MOSFET,FY26 Q3 也披露 AI 数据中心应用环比增长约 30%。以 FY26 Q3 $150m 收入年化约 $0.6bn 做参照,base case 的 $0.36-0.69bn 已经是 60-115% 的当前年化收入,bull case 则可能是数倍级别。但这里不能只看 TAM,也要看量产良率、客户 qualification、资产负债表、毛利修复和高压器件是否真的进入 SST/固态保护量产项目。WOLF 的机会很大,但兑现路径比 Delta 更后、更窄、更依赖技术和财务执行。

这里最重要的量级判断是:短期看收入兑现,不要期待每 MW 内容量立刻跳到远期情景;远期看架构翻转,不要因为 2026 年数字小就否定高压 SiC 和 SST。换句话说,机柜电源和液冷负责确定性,800V HVDC 负责中期弹性,高压 SiC 和 SST 负责远期赔率,电力供给负责整个 AI 基建能不能按时上线。

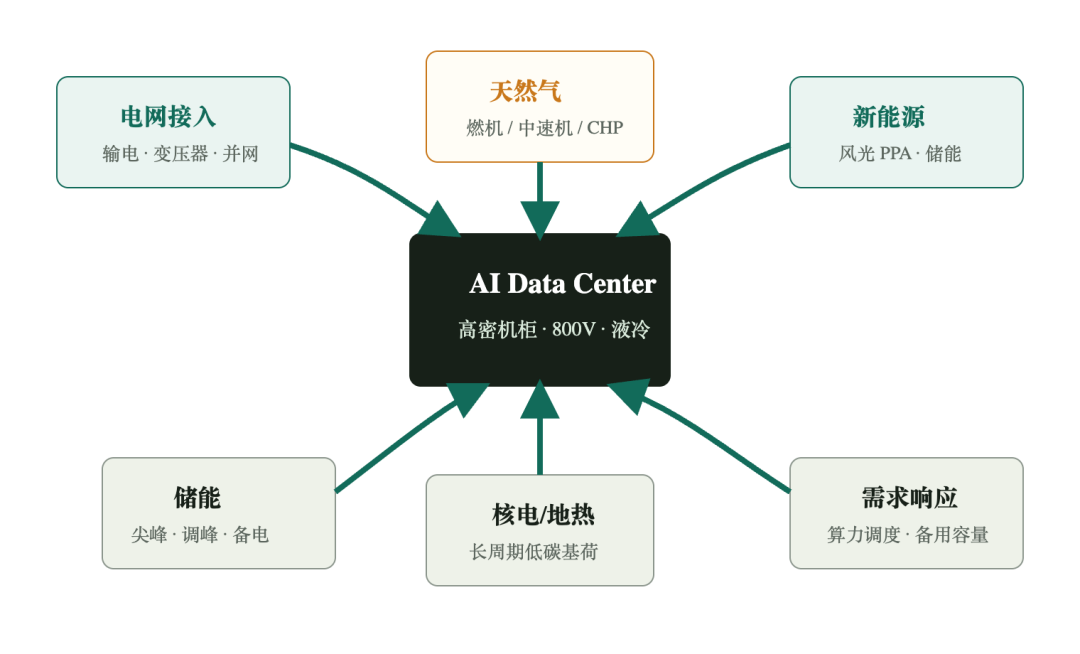

800V 和 SST 解决的是电能进入机柜之后怎么更高效、更紧凑、更可控。但 AI 数据中心还有另一个慢变量:电到底从哪里来。

IEA 的判断很克制:到 2035 年,数据中心新增用电会由可再生能源、天然气、核电等多种来源共同满足。可再生能源会承担重要增量,但可调度电源同样关键。这里的现实含义是,AI 数据中心不会只用一种“干净叙事”解决供电。它会把园区选址、PPA、天然气机组、储能、核电、地热、需求响应和电网改造一起拉进项目模型。

产业端也能看到这个方向。大型数据中心在部分地区已经开始考虑离网或半离网方案,天然气中速机、燃机、备电、储能搭配被重新讨论。储能在纯燃气主电源场景里未必是主角,但在新能源接入、负荷波动、并网约束和冗余策略里会有位置。

所以,800V 不是能源问题的终点。它只是在机房内部把电变得更好用。真正决定数据中心能不能按时上线的,仍然是上游电力供给、并网排队、设备交期和地方电价。未来 AI 基建的竞争,可能会越来越像一场“电力获取能力”的竞争。

最后真正稀缺的,可能不是某一颗功率器件,而是把电网、功率半导体、备电、热管理和机柜工程一起交付出来的能力。

如您对本拾产品感兴趣,可在后台留言与我们联系。

▲请仔细阅览【免责声明】本材料由上海本拾私募基金管理合伙企业(有限合伙)(简称“本拾投资”)原创并编辑发布,仅限于提供信息和投资者教育的目的。本材料所依据信息和资料来源于公开渠道(例如:万得、彭博)和内部研究成果,相关信息被认为是可靠的,但本拾投资不对其完整性或准确性作出任何明示或默示的陈述或保证。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本材料中引用的任何实体、品牌、商品等仅作为研究分析对象使用,不代表本拾投资的实际操作。因基金产品投资限制、投资组合调整和交易成本等多种因素,本拾投资的实际操作有可能与本材料中得出的结论不同。本材料并不考虑任何阅读者的特定投资需求、投资目标或风险承受能力。阅读者在投资之前,应当仔细阅读产品法律文件和风险揭示书,充分认识产品的风险收益特征和产品特性,并充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。本材料版权属于本拾投资,未经本拾投资授权,任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本材料内容。