Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

我们需要以长期的角度来进行投资并不是因为这听起来好听并且易于宣传,也不是说我们需要无脑抱住我们的持仓股票不放,而仅仅因为从数学的角度,长期的前景在整体公司价值当中是占到最主要部分的。

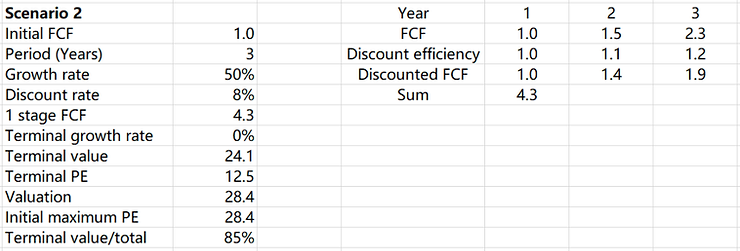

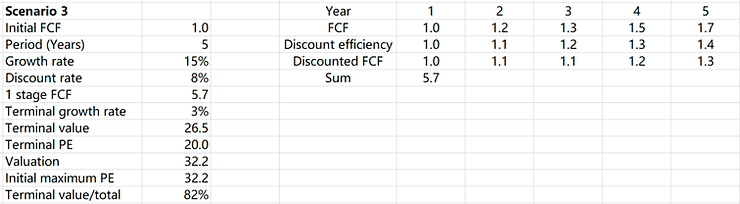

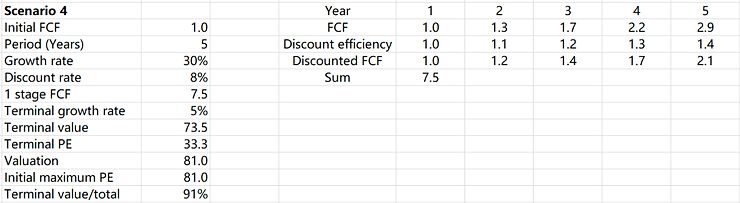

我们来看以下四种情景:

对于这种行业,终值PE只能达到12.5,刚刚超过10。当然即便这样,终值也占据了85%的总价值。换句话说,有无限生命周期的行业其生命周期总体价值主要由终值估值所决定,而中短期的盈利能力在其总体估值中占比较小。

以上的四种情景至少带给我们两点思考:

思考1:期限越长,估值受终值影响越大

这就是为什么我们关注每个公司的长期潜力。因此我们需要着眼于以下几个方面来进行判断:

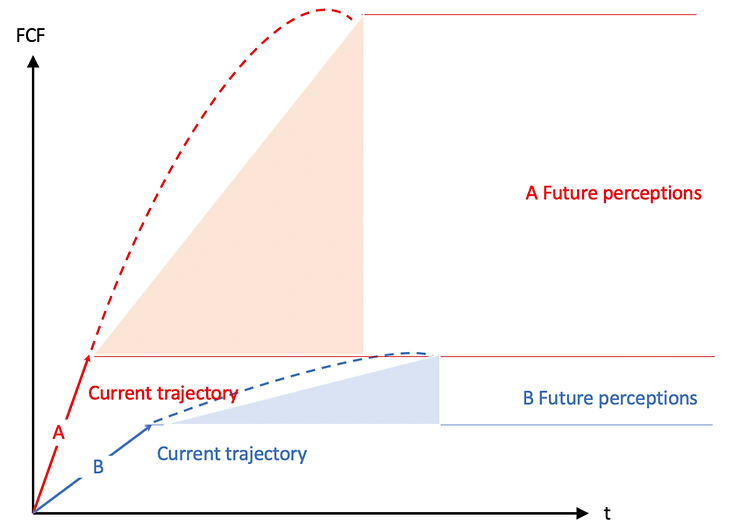

思考2:当前表现的重要性在于其可以作为窥视未来的窗口

终值影响很大但不代表中短期的表现就完全不重要。

终值状态是个很久远之后的事,它距离现在太远以至于我们只能基于现在对于未来的印象和想象来预测(或猜测),而这样的预测可能完全是错的或者与存在很大的偏差。人们非常擅长用目前的情况来线性外推未来,这就是为什么基本面轻微的波动或者与投资者预期的微小偏差都会导致成长型股票巨大的波动的原因。从数学的角度来讲,我们尝试预测越是长久以后的情况,一个微小的偏差就越有可能导致终值的巨大偏差,也是使得一些关键假设对结果极为敏感的原因,特别是我们对终值成长性和折现率的假设。

归根结底,价格是基于所有市场参与者对基本面预测的整体看法,因此,这些基于预测的估值结果可能会变化非常大,换句话说,我们对公司的未来想象往往会比基本面的变化要快。

我们没有水晶球和任何捷径去预测未来。

对我们来说,真正理解长期成长机会,我们应该:

总而言之,我们要坚定长期投资但也需要不断根据实际情况来纠偏。