Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

Address

304 North Cardinal St.

Dorchester Center, MA 02124

Work Hours

Monday to Friday: 7AM - 7PM

Weekend: 10AM - 5PM

本文试图快速研究下中美当前冲突不进一步升级下,对经济的影响。其中借助了Grok、豆包等AI工具查询资料和数据,采用了比较粗糙的估算,不免有错误之处,请不吝指正。

结论:

1. 中国目前主要是债务问题,但短期控制住了;人口是长期问题,一时半会儿也不会“崩溃”,其他方面很有韧性;

2. 如果base case是在当前情况下维持,中美冲突不进一步升级,不考虑刺激内需情况下,GDP可能受到10个百分点的负面冲击;

3. 但如果同时考虑2万亿级别的消费刺激,估计能拉动6-8万亿消费,那么可以对冲5个点GDP影响;综合下来5个点左右负面影响。

结构上:

1. 出口差(可能有相当于GPD10%的负面影响,不容易对冲),以及会受到出口转内需冲击的需求也很差(供大于求,有价格压力,利润端会显著放大影响);

2. 私人投资相关需求非常差(搞不好大幅下滑),但考虑政府投资相关的相对好,整体投资可能走平;

3. 内需消费的相对好一点(如果不刺激,可能受到相当于GDP5%的负面影响,但考虑刺激可能打平),比较大概率会刺激的方向还是家电、汽车、手机等,产值大、产业链较长、刺激效果好的领域。

中国的反制&应对:

1. 建立新伙伴关系、刺激内需;

2. 报复性关税、贸易限制等;

3. 卖美债和竞争性贬值很可能都不可取。

以下是正文:

中美冲突后续演进大致有两种情形:一种是,如果中美冲突短期不再升级,而其他地区通过和美谈判获得缓和;另一种是中美较量螺旋升级,其他地区也得不到缓解甚至冲突升级。目前看,第一种更像是base case。

一、中国的应对&反制

1. 报复性关税&贸易限制&调查制裁、减少购买美国商品:比如对美货物征税34%,限制出口稀土、国防航天航空商品等;

2. 竞争性贬值?有约束,不能贬值太多太快形成贬值预期,会严重伤害其他出口国(这些国家相对脆弱很多,也更容易出现危机),与中国致力于成为区域领导者的理想矛盾;

3. 卖美债?有约束,把价格砸下来会砸到自己;

4. 寻求建立新的区域合作关系,寻找盟友伙伴;

5. 刺激内需:比如市场预期的有2万亿消费刺激,10万亿特别国债;

6. 出口:绕路其他国家到美国,风险是其他国家可能配合美国加税/阻挠。

如果别的国家谈下来关税低,中国可以学习俄罗斯re-route。

多说明一下,为何卖美债有约束:

1. 外汇储备缩水,砸美债同时也是砸自己;

2. 导致人民币被动升值,出口雪上加霜;

3. 全球股市、债市动荡,流动性可能出现问题,新兴市场资本外流加剧,可能有些国家会出国家风险,与中国联合一些盟友的目标相悖;

4. 美债是全球核心抵押品,导致以此为担保资产需要追加保证金,造成资产抛售,恶性循环。

二、国内是否有底气扛下去:很可能有!

1. 国内有债务压力,但目前控制了地方财政的花钱能力和加杠杆能力,地产也是强管控,暂时没有进一步恶化风险,其他问题留待长期解决;

2. 居民和企业预期管理(信心),这方面有不确定;

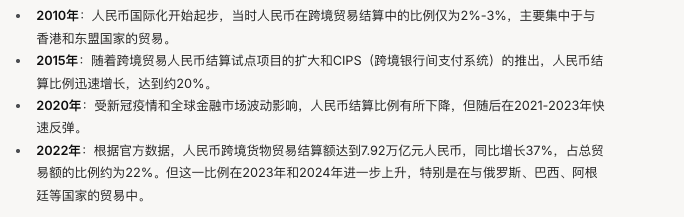

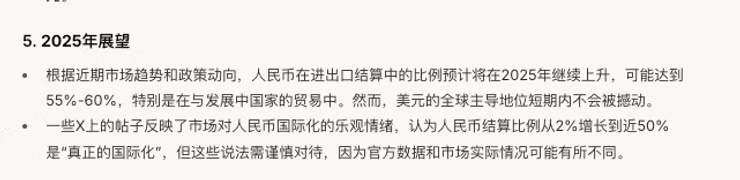

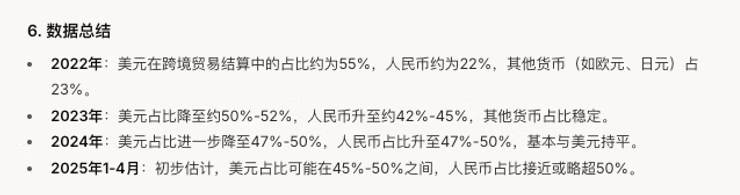

3. 外储(多)、外债(不高)、依赖外资方面都很健康,贸易中用人民币结算比例过半,减少了对美元依赖,外储持有美债比例持续下降(目前24%)。

其中:

外储:截至2025.3月末,外汇储备3.2万亿,全球首位,可覆盖14.4个月进口,远高于建议的3-6个月的安全水平;持仓结构中美债比例不断下降,现在只有不到25%:

1)美债持仓,从24年8181亿下降至2025.1月的7608亿,占储备24%

2)黄金:2025年3月达到7370万盎司(~2292吨),占外汇储备7%(按金价3000美元/盎司)

3)其他

外债:短期外债1.36万亿,长期外债1.06万亿,外储对债务覆盖率高;

提高人民币在跨境结算中比例,减少对美元依赖。

数据来源:Grok

三、对国内经济的影响

1. 对出口相关经济影响

1)如果其他地区不围堵中国,其他地区向中国进口需求可能变好(re-route效应)。综合下来对gdp影响低于3个点;

2)其他地区如果围堵中国,中国本土制造可能要外迁,导致存量产能过剩,过剩产能转向内销,导致通缩压力。对gdp影响可能5+个点;

3)其他地区如果也被关税搞得很惨,可能影响他们进口需求,进而影响中国对他们的出口。中国出口总额一年3.6万亿美元,27万亿,相当于GDP20%。如果出口需求下滑20%(08年金融危机后,09年中国出口下滑了16%),意味着对gpd影响4个点。

数据来源:Wind

2. 对内需和投资影响

中国固定资产投资总额52万亿,占GDP38%,非私人投资26万亿,私人投资26万亿;如果私人投资下滑50%,国企&政府投资增加10-15万亿,整体投资对GDP影响可能被消除。

中国制造业利润率普遍低于全球平均水平,约为2.59%-6.09%(视行业和年份而定)。如果价格跌5%,利润可能影响一半(假设企业会控制opex、capex),企业控制opex可能涉及裁员、减薪,减弱消费需求。

人员成本控制幅度如果是10%,可能挽回利润率1个点(估计),私人经济占比估计60%。人员成本控制10%,近似影响工作人口(7-8亿)的60%的收入10%,可能影响他们和家人消费,估计影响人口会扩散到10亿?消费减少20%?(比更多储蓄,消费下降比收入更多),推测消费可能受负面影响15%?

中国社零总额49万亿(2024年),占gdp36%,如果下滑15%,对应7.5万亿,影响GDP5-6个点。

综合以上分析,考虑消费、净出口、投资影响,可能GDP被影响9-10个点。

如果消费进行内需刺激,可能对冲一些负面影响,5个点?

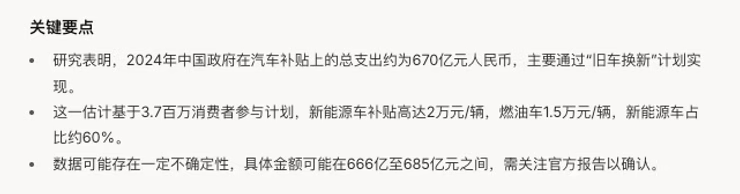

24年汽车补贴花费600-700亿,实现5%汽车销量增长(否则估计下滑了),如果按照5个点的正向行业消费拉动测算,意味着带动了2000-2500亿销售额。

如果今年2万亿消费刺激,按照类似逻辑可能撬动3-4x消费金额,即6-8万亿,影响GDP5个点。

2008年金融危机后,2009年GDP增长少了10个点(2009年有4万亿刺激)。

数据来源:Wind

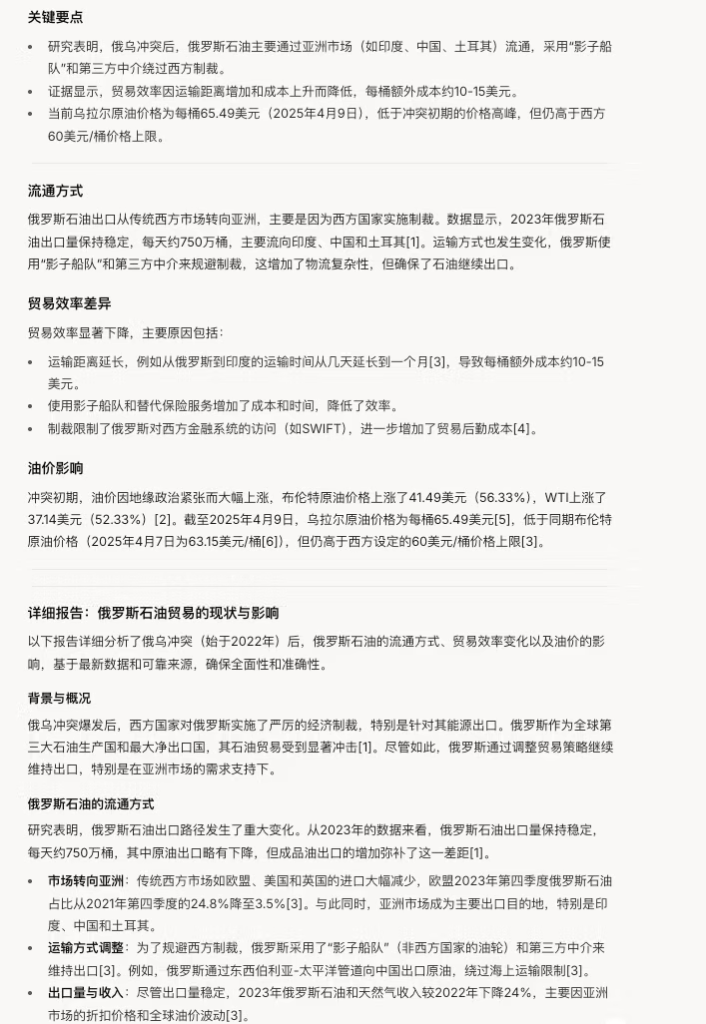

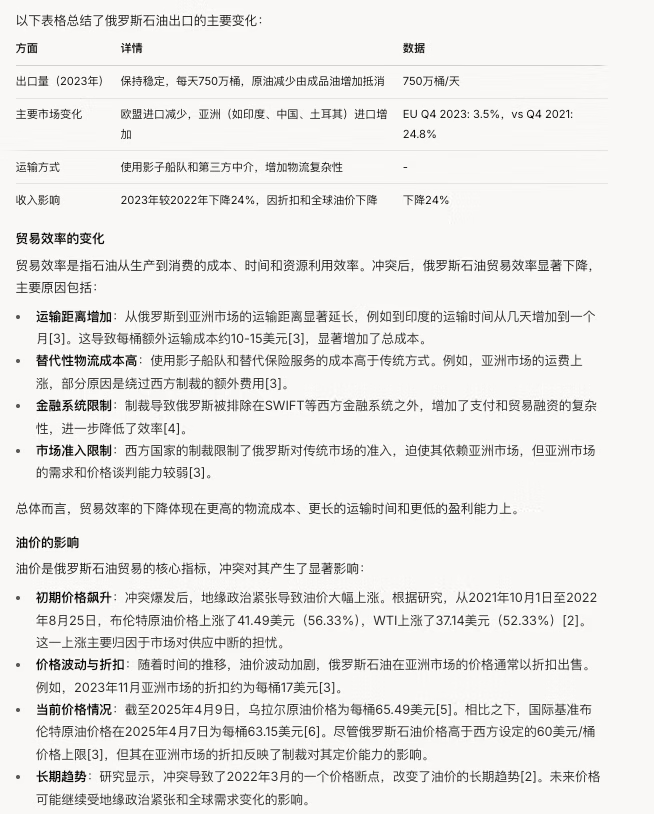

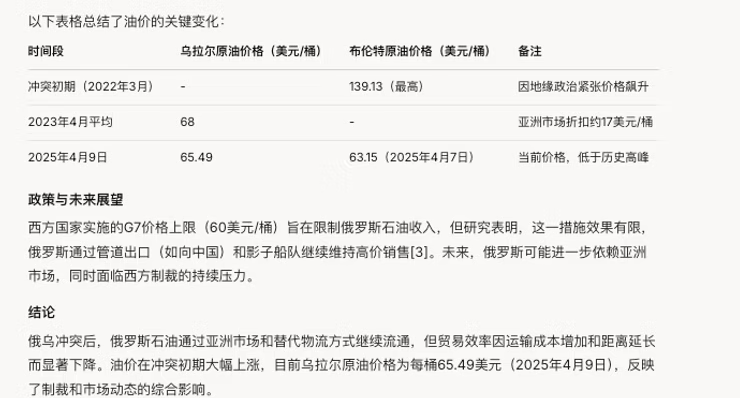

参考资料,俄乌冲突俄罗斯被制裁后,石油的全球流通(来自Grok研究)